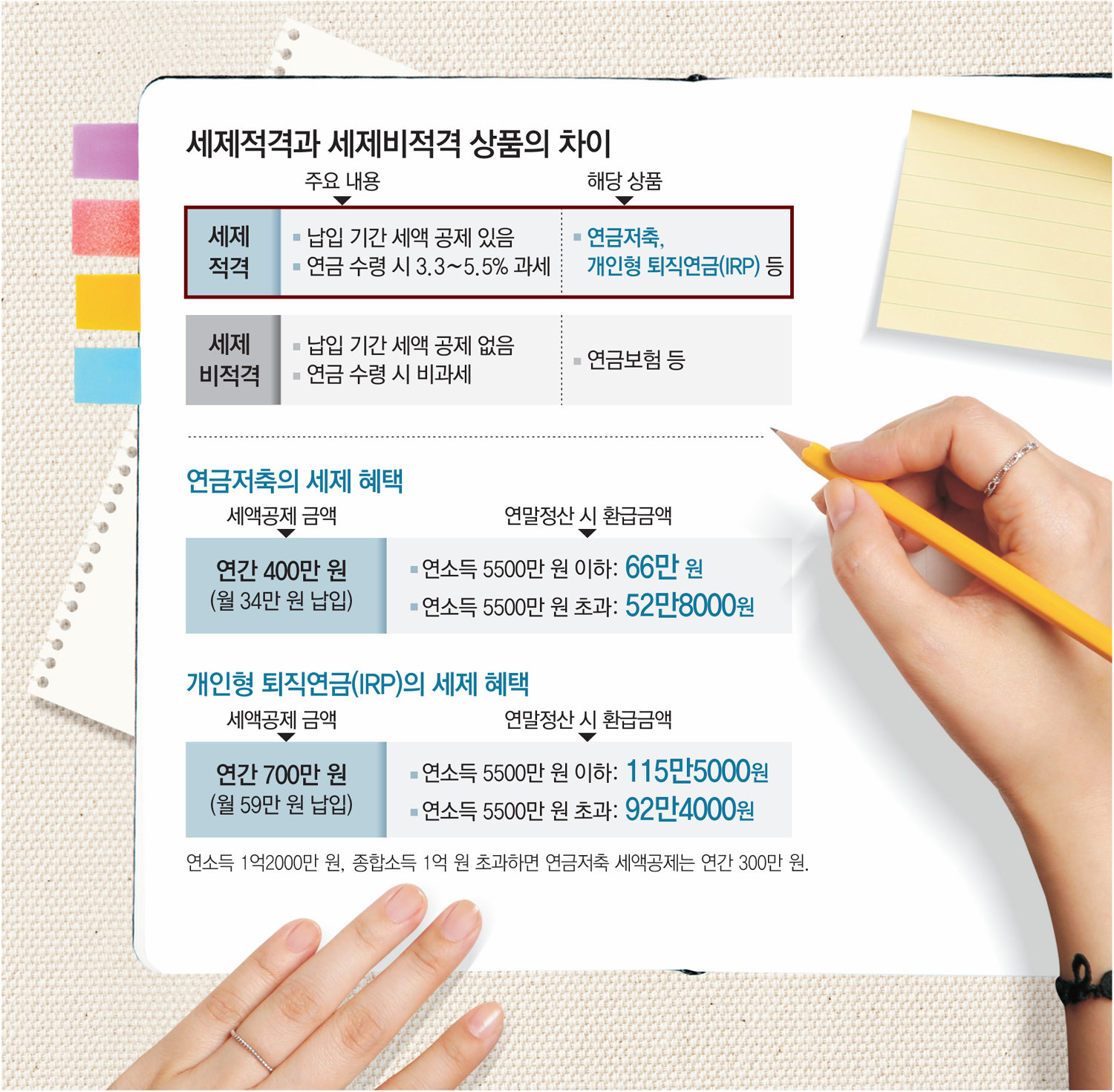

한국은 2025년 65세 이상 인구 비율이 전체 인구의 20.6%에 이른다고 합니다.이것으로 초고령 사회에 진입할 것입니다.이어 2040년에는 이 비율이 40%를 넘을 것으로 예상됩니다.더 심각한 것은 2020년 기준 이미 한국의 66세 이상(은퇴 연령)인구의 상대적 빈곤율은 OECD회원국 가운데 가장 높은 수준인 40.4%였습니다.이런 심각한 배경에서 은퇴 후의 고령층의 주요 소득과 되는 연금을 종합적으로 파악할 수 있게 연금 통계를 개발하고 어제 결과 발표(2016~2021연금 통계 개발 결과) 했습니다.모든 연금 데이터를 통합한 통계는 처음이래요.그러므로 공적 연금인 국민·직역(별정 우체국, 사학 군인, 공무원 연금뿐 아니라 퇴직, 개인·주택·농지 연금을 포괄한 데이터로서 그 의미가 있을 것입니다.물론 저축성 보험인 비과세 연금 보험은 포함되지 않아요 오늘의 글에서는 해당 연금 통계 결과를 수급 및 가입 현황을 중심으로 간단히 요약하고 보도록 하겠습니다.보고서 전체 내용은 통계청(kostat.go.kr)를 방문한다고 확인할 수 있습니다.

.png?type=w800)

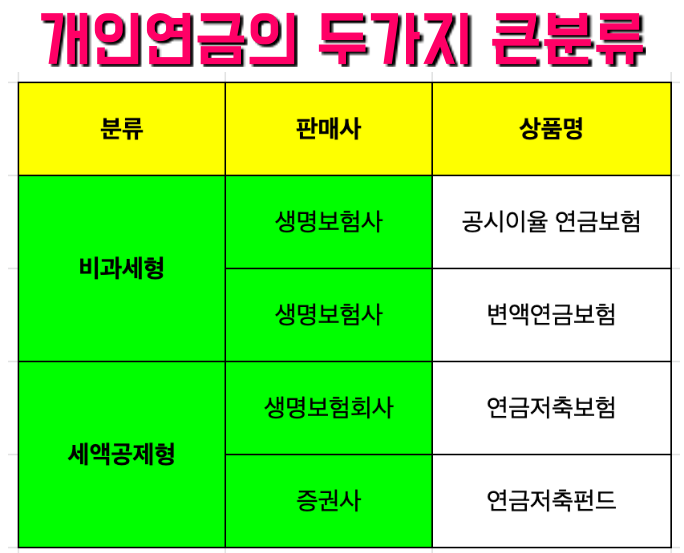

목차1) 개인 및 가구연금 수급현황 요약2) 개인 및 가구연금 가입현황 요약3) 마치는 말&같이 보기 좋은 게시물

개인 및 가구 연금 수급 상황 2016~2021 연금 통계 개발 결과. 통계청 2023.10.26

인기글

![[2020 미디어아트 창의랩] 인공지능 AI와 VR 가상현실이 미디어아트와 마주하다](https://toy.hwakkeun.site/wp-content/plugins/contextual-related-posts/default.png "[2020 미디어아트 창의랩] 인공지능 AI와 VR 가상현실이 미디어아트와 마주하다")

2021년 기준 65세 이상 연금 수급자가 1명이라도 있는 가구는 약 586만 가구라고 합니다. 이 중 95.4%가 연금을 수급 중이고 연금의 종류를 2가지 이상 수급 중인 비율은 약 44%입니다.또한 가구당 월평균 수급액(연금 수령액)은 약 77만원으로 확인되었습니다. 반면 월평균 수급액 분포가 가장 높은 구간은 25~50만원이었습니다.

가구가 아닌 개인으로 보면 2021년 기준 월평균 연금수령액은 약 60만원이며 중위금액은 약 38만원인 것으로 확인됐습니다.

.png?type=w800)

각 연금 유형별 수급 현황을 살펴보면 당연히 국민연금 수급자 수가 가장 많습니다. 다만 직역·퇴직·개인·주택·농지연금 수급자 역시 지속적으로 증가하는 추세임을 확인할 수 있습니다.(고령인구가 많아지니 당연한 일이겠지만) 수급액은 우리가 선망하는(?) 공무원연금이 포함된 직역연금(월평균 약 243만원)이 가장 높았고 이어 주택 및 농지연금 수령액(각각 월평균 113만원, 126만원)이 높은 것으로 나타났습니다. 대부분 노후생활비의 원천인 국민연금은 월평균 약 38만원을 수급하고 있는 것으로 확인됩니다.

저축성 보험인 비과세 연금보험도 포함되지 않은 자료라 비급여 근로나 사업을 통한 소득이 물론 별도로 있지만 개인당 약 60만원 수준의 연금액은 필요한 생계비에 훨씬 못 미치는 금액이라고 생각됩니다.게다가 현재 국민연금 보험료를 납입하고 있는 저 같은 젊은 세대들이 노후생활을 시작할 무렵에는 소득대체율이 상당히 낮아질 것으로 예상되는데 더욱 노후준비의 필요성이 절실하게 느껴집니다.

개인 및 가구연금 가입입 현황 2016~2021 연금통계 개발 결과. 통계청 2023.10.26

18세에서 59세 인구가 포함된 가구는 약 1,515만 가구로 이 중 91.3%가 하나 이상의 연금을 가입하고 있습니다. 국민연금이나 직역연금이 자동가입이기 때문에 당연한 가입률이라고 생각됩니다. 둘 이상의 연금에 가입한 가구의 비율은 49.6%입니다.(그런데 만약 부부 중 한 명이 사기업 종사자이고 국민연금, 다른 한 명이 공무원으로 직역연금을 보유하고 있다면 이것도 중복가입률에 포함될 것 같습니다.

2021년 기준 연금에 가입한 가구의 월평균 보험료는 약 51만원입니다. 이는 2020년에 비해 약 0.6% 증가한 수치라고 합니다. 단, 이 51만원은 사업장 부담금(예: 국민연금의 경우 9% 납입하지만 4.5%는 사업장 부담)을 포함한 금액입니다. 사업장 부담금을 포함해 구성비 비중이 가장 큰 구간이 25~50만원대라 노후 대비 정도가 많이 부족하지 않을까 싶습니다.

가구가 아닌 개인으로 보면 18~59세 인구 중 약 2372만 명이 하나 이상의 연금을 보유하고 있습니다. 이들의 월평균 납입금액은 역시 사업장 부담금을 포함해 약 32만원 수준입니다. 일반적으로 소득이 생겨 자연스럽게 납입하는 공적연금을 제외하더라도 월소득의 10% 정도는 개인적으로 노후생활비 대비 저축을 할 것을 권고하지만 상당히 낮은 수준입니다. 물론 평균적인 오류는 존재하겠죠.

연금 종류별 가입 현황을 살펴보겠습니다. 당연하지만 국민·퇴직연금 가입자 수가 가장 많습니다. 21년 기준 월평균 보험료는 국민연금 약 21만원, 개인연금 약 32만원이라고 합니다.

끝내는 말&같이 보기 좋은 게시물

현재 연금을 받고 생활하는 분들의 수령액도 낮고, 장래 연금으로 생활해야 하는 사람들의 저축 수준도 낮은 것 같습니다. 나도 노후를 위한 저축을 조만간 더 늘려야 해요. 짧은 소감이었어요.연금소득(개인 및 퇴직)과 건강보험료> 국민연금(노령연금) 예상 수령액> 20대, 30대에게 추천하는 개인연금 수령액은 얼마인가?현재 연금을 받고 생활하는 분들의 수령액도 낮고, 장래 연금으로 생활해야 하는 사람들의 저축 수준도 낮은 것 같습니다. 나도 노후를 위한 저축을 조만간 더 늘려야 해요. 짧은 소감이었어요.연금소득(개인 및 퇴직)과 건강보험료> 국민연금(노령연금) 예상 수령액> 20대, 30대에게 추천하는 개인연금 수령액은 얼마인가?