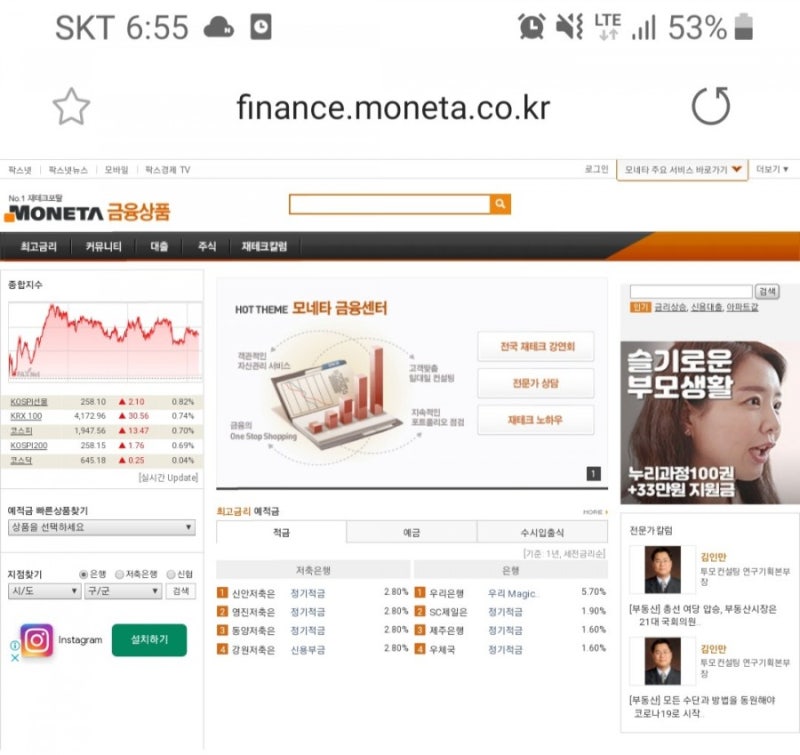

최근 주식시장이 엉망인 상황에서 금리는 금리대로 계속 올라가고 있기 때문에.. 상대적으로 신협/저축은행 예금, 적금금리의 투자매력이 굉장히 높아진 상황이다;;ㅋㅋ 그중에 모네타라는 사이트가 금리비교가 꽤 잘 되어 있어서 가져다 봤다. 최근 주식시장이 엉망인 상황에서 금리는 금리대로 계속 올라가고 있기 때문에.. 상대적으로 신협/저축은행 예금, 적금금리의 투자매력이 굉장히 높아진 상황이다;;ㅋㅋ 그중에 모네타라는 사이트가 금리비교가 꽤 잘 되어 있어서 가져다 봤다.

물론 수십억, 수백억 보유한 거액 자산가에게는 무의미해 보일 수 있지만 억원 보유한 안정형 개인에게는 신협/저축은행 분산예금이 상당히 의미가 있다. 아래 예금금리 비교 현황을 보면 신협예금이 이제 2.5~3% 수준까지 올라온 상황이고 세부 내용은 상품명을 클릭하면 확인할 수 있다. 보통예금자보호법 내에서 3~5천만원 정도씩 분산해서 예금하는 게 가장 무난한 전략이다. 물론 수십억, 수백억 보유한 거액 자산가에게는 무의미해 보일 수 있지만 억원 보유한 안정형 개인에게는 신협/저축은행 분산예금이 상당히 의미가 있다. 아래 예금금리 비교 현황을 보면 신협예금이 이제 2.5~3% 수준까지 올라온 상황이고 세부 내용은 상품명을 클릭하면 확인할 수 있다. 보통예금자보호법 내에서 3~5천만원 정도씩 분산해서 예금하는 게 가장 무난한 전략이다.

인기글

![[사설] 기업 신용등급 좋은 평가 받아야 하는 이유](https://toy.hwakkeun.site/wp-content/plugins/contextual-related-posts/default.png "[사설] 기업 신용등급 좋은 평가 받아야 하는 이유")

.png?type=w800 "국민연금, 개인연금 얼마 받을 수 있어? 포괄적 연금 통계의 결과")

모네타에서 적금을 검색해보면 10%짜리도 보이는데, 이런 건 세부 조건을 보면 월 1~10만원 정도에 만기 1년 정도밖에 못 넣기 때문에 큰 의미가 없고, 4~5%대 정도에 본인에게 맞는 신협/저축은행 상품을 분산 적립식으로 투자하는 건 나쁘지 않아 보인다. 모네타에서 적금을 검색해보면 10%짜리도 보이는데, 이런 건 세부 조건을 보면 월 1~10만원 정도에 만기 1년 정도밖에 못 넣기 때문에 큰 의미가 없고, 4~5%대 정도에 본인에게 맞는 신협/저축은행 상품을 분산 적립식으로 투자하는 건 나쁘지 않아 보인다.

뭐 금리보다 물가상승률이 더 높아질 수 있다는 게 가장 큰 리스크이긴 한데.. 현금이 있으면 이런 사이트에 가끔 들어가 보고 관심 정도는 가져볼 수 있다. 뭐 금리보다 물가상승률이 더 높아질 수 있다는 게 가장 큰 리스크이긴 한데.. 현금이 있으면 이런 사이트에 가끔 들어가 보고 관심 정도는 가져볼 수 있다.